Gestion des biens de la collectivité

Le cadre général et légal

Animer les territoires

Direction générale des Collectivités locales

Activé

Aucun

Désactivé

Scellement et télétransmission

@ctes

Dématérialisation

TotEM

Gérer les finances publiques locales

Activé

Aucun

Sceller mon document budgétaire sur TotEM

Après le vote, il faut sceller le flux en allant dans l’onglet « Visualisation » puis en cliquant sur « Valider et sceller le flux ».

Cette opération ajoute dans le fichier XML une ligne contenant une empreinte numérique, la date garantissant que le document n’a pas été modifié. Le scellement assure ainsi l’intégrité du fichier, sa conformité réglementaire pour la télétransmission à la préfecture.

Télétransmettre en préfecture

L’envoi du document budgétaire à la préfecture est l’étape finale du processus de télétransmission, l’envoi dématérialisé à la préfecture est obligatoire et conditionne le caractère exécutoire de l’acte.

Il est réalisé par le tiers de télétransmission de la collectivité, pour plus d’information sur les modalités pratiques pour télétransmettre, veuillez vous rapprocher de votre interlocuteur en préfecture et consulter cette page.

Quelles informations renseigner lors de la télétransmission d’un document budgétaire ?

Afin de faciliter le contrôle mis en œuvre par les services des préfectures sur les actes budgétaires, les collectivités émettrices sont invitées à joindre dans le même envoi la délibération soumise au contrôle de légalité ainsi que le document budgétaire qui lui est annexé et qui est soumis au contrôle budgétaire.

- Les actes budgétaires doivent, quels qu’ils soient (BP, BS, DM, CFU), être transmis sous format électronique en sélectionnant la matière « 7.1 Décisions budgétaires », et la nature « 5. Documents budgétaires et financiers ».

- La document budgétaire doit impérativement être déposée au format XML en sélectionnant le type de pièce jointe “99_BU - Document budgétaire” et la délibération d’approbation PDF doit être déposée au sein de la même enveloppe avec le type “70_DE - Délibération”.

L’utilisation d’une enveloppe dématérialisée unique est impérative. Elle évite l’envoi de deux accusés de réception pour chaque partie de l’acte. Elle évite toute ambiguïté sur la date d’ouverture des délais du contrôle de légalité et du contrôle budgétaire. Ainsi, l’envoi de l’accusé de réception sanctionnera la réception d’un acte complet et dissipera une insécurité juridique majeure.

NB : Le fichier XML ne doit pas être signé électroniquement. Il doit seulement être scellé dans TotEM puis transmis à la préfecture via le tiers de télétransmission.

Cas fréquents d’échec de la télétransmission :

Cas n°1 : le flux de la collectivité n’est pas correctement scellé.

Un flux non scellé est rejeté à l’entrée d’Actes budgétaires. Un flux correctement scellé doit être visible à partir du filtre « Voir les flux scellés » de la fenêtre principale de TotEM. Si ce n’est pas le cas, le flux n’est pas scellé. Veuillez alors vous rediriger vers le menu « Utiliser TotEM» pour obtenir le mode opératoire détaillé de la procédure de scellement via le guide d’utilisation.

Cas n°2 : les consignes de télétransmission n’ont pas été correctement suivies par le tiers de télétransmission.

Une enveloppe de télétransmission ne doit contenir qu’un seul fichier XML (indépendamment du nombre de PDF). De plus, il convient de vérifier que lors de l’envoi, les informations suivantes ont été correctement saisies dans le portail d’injection des actes par le tiers de télétransmission :

- Nature : 5. Documents budgétaires et financiers

- Matière : 7.1. Décisions budgétaires

Sur le même thème

Contrôler et générer le document budgétaire

Dématérialisation

TotEM

Gérer les finances publiques locales

Activé

Aucun

Contrôler le document budgétaire

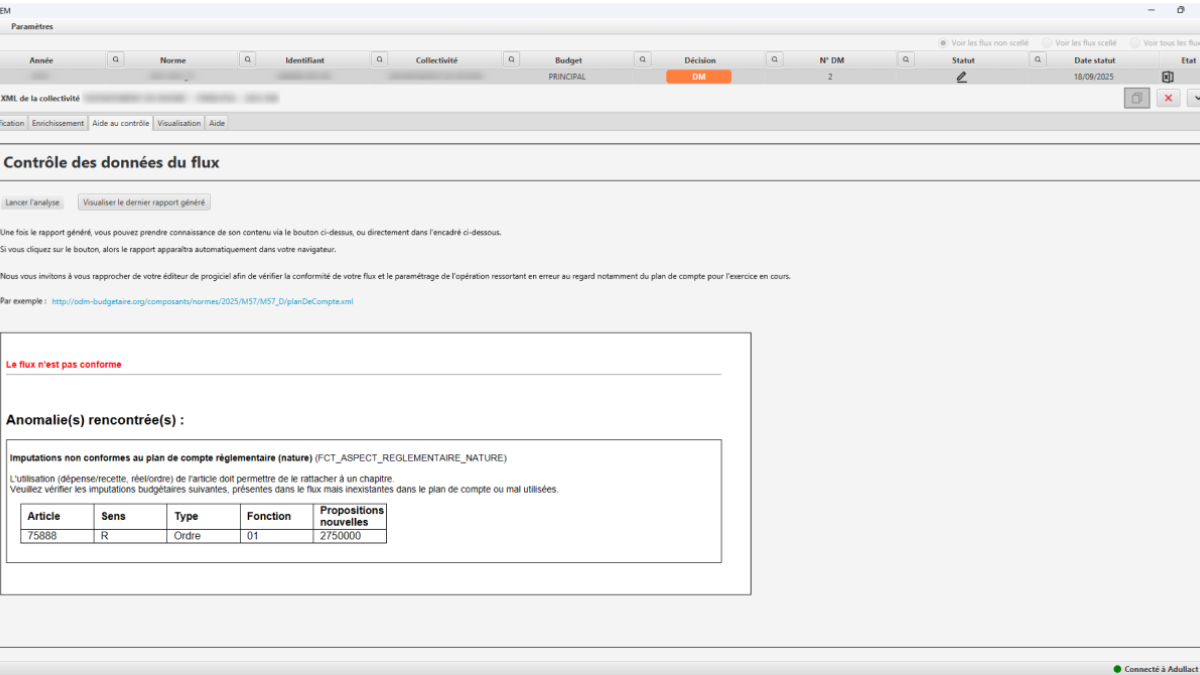

L’application TotEM intègre plusieurs contrôles de cohérence au regard de la réglementation budgétaire et comptable. La fonctionnalité de contrôle des données permet donc de repérer les erreurs de paramétrage sur les prévisions ou les réalisations budgétaires.

La présence d’erreur n’est pas bloquante pour le scellement et la transmission en préfecture, attention toutefois, les montants en erreur ne seront pas pris en compte dans les documents budgétaires ni dans les totaux, ce qui peut entraîner des déséquilibres.

Pour lancer ces contrôles, utilisez le bouton «Contrôler les données du flux» dans la fenêtre d’édition du document dans TotEM, puis «Lancer l’analyse».

La liste des contrôles automatisés exécutables par TotEM sont listés ci-dessous. Vous y trouverez le message d’erreur qui s’affiche sur le rapport d’analyse, sa signification, ainsi que la règle applicable en matière budgétaire. Pour plus d’information, veuillez consulter les instructions budgétaires et comptables :

Ce budget est présenté avec le plan de compte applicable à l'exercice précédent.

Règle : Vous pouvez utiliser un plan de compte et une présentation de l'exercice précédent pour voter votre budget, dès lors que celui-ci a été voté avant le premier janvier de l'exercice auquel il s'applique.

Recommandation : Ce message n’indique pas une erreur mais une information. Il apparait automatiquement lorsque le plan de compte utilisé est celui de l’année antérieur. Deux possibilités :

- Soit le budget a été voté avant le 1/01/N et le message n’est qu’informatif

- Soit le budget a été voté après le 1/01/N et il s’agit d’une erreur, le plan de compte de l’année N devant être utilisé.

Veuillez vérifier les imputations budgétaires suivantes, présentes dans le flux mais inexistantes dans le plan de compte ou mal utilisées (dépense/recette, réel/ordre) :

Règle : Les fonctions utilisées dans le flux doivent être présentes dans le plan de compte règlementaire et leur utilisation (dépense/recette, réel/ordre) doit être correcte afin de pouvoir les rattacher à un chapitre.

Recommandation : Veuillez vérifier dans le plan de compte réglementaire que les comptes mentionnés existent bien pour votre type de nomenclature. Pour rappel, les plans de comptes sont disponibles à partir du menu « Blocs annexes ». Si les comptes existent réellement, il convient alors de vérifier qu’ils ont été utilisés correctement (dépense/recette, réel/ordre) dans votre progiciel financier (si le compte apparaît dans les parties I,II ou III) ou dans le bloc annexe concerné de TotEM (si le compte apparaît dans un état des annexes).

Veuillez vérifier les imputations budgétaires suivantes, présentes dans le flux mais inexistantes dans le plan de compte ou mal utilisées (dépense/recette, réel/ordre) : Contrôle de l'utilisation du plan de compte règlementaire nature au niveau requis.

Règle : Les articles utilisés dans le flux doivent être présents dans le plan de compte règlementaire et leur utilisation (dépense/recette, réel/ordre) doit être correcte afin de pouvoir les rattacher à un chapitre. Les articles nature utilisés Nature/@V doivent être présents dans le plan de compte règlementaire. L'utilisation (dépense/recette, réel/ordre) de l'article doit permettre de le rattacher à un chapitre.

Recommandation : Veuillez vérifier dans le plan de compte réglementaire que les comptes mentionnés existent bien pour votre type de nomenclature. Pour rappel, les plans de comptes sont disponibles à partir du menu « Blocs annexes ». Si les comptes existent réellement, il convient alors de vérifier qu’ils ont été utilisés correctement (dépense/recette, réel/ordre) dans votre progiciel financier (si le compte apparaît dans les parties I,II ou III) ou dans le bloc annexe concerné de TotEM (si le compte apparaît dans un état des annexes).

Veuillez vérifier les imputations suivantes, présentes dans le flux mais inexistantes dans le plan de compte :

Règle : Les références fonctionnelles utilisées dans le flux doivent être présentes dans le plan de compte règlementaire.

Veuillez vérifier les imputations budgétaires suivantes, présentes dans le flux mais qui ne doivent pas être associées à une opération d'équipement : Contrôle de la non présence d'une information opération d'équipement sur un compte non prévu pour.

Règle : Les opérations d'équipement listées dans le flux ne peuvent être utilisées que sur les articles décrits dans le plan de compte comme étant des articles d'équipement. Les opérations d'équipement ne peuvent être utilisées que sur les articles décrits dans le plan de compte comme étant des articles d'équipement.

Recommandation : Veuillez vérifier dans votre progiciel financier que les comptes mentionnés n’ont pas été associés à une opération d’équipement par erreur.

Veuillez vérifier les lignes budgétaires suivantes qui ne respectent pas cette règle :

Règle : Les articles suivants: 001, 002, 020, 022 ne peuvent pas avoir de restes à réaliser.

Veuillez vérifier les lignes budgétaires suivantes qui ne respectent pas cette règle :

Règle : Les articles utilisés en ordre (68x, 78x…) ne peuvent pas avoir de restes à réaliser.

Ce flux n'est pas présenté par nature alors que l'établissement est de type SIVU.

Règle : Les établissements de type SIVU (champ SpecifBudget égal à 3 ou 4) doivent présenter leur budget exclusivement par nature (NatFonc égal à 1).

Recommandation : Veuillez vérifier au près de votre éditeur que les balises suivantes sont correctement renseignées : < SpecifBudget V="3"/> ou < SpecifBudget V="4"/> et <NatFonc V="1"/>. En fonction des éditeurs, il peut être parfois possible de modifier ces informations directement depuis son progiciel financier.

Veuillez vérifier les lignes budgétaires suivantes pour lesquelles le numéro de convention de l'opération pour compte de tiers n'est pas renseigné :

Règle : Les lignes budgétaires portant sur une nature commençant par 45 sont des opérations pour compte de tiers. Le numéro de convention de l'opération doit donc être renseigné. (champ OpeCpteTiers à renseigner)

Veuillez vérifier que le code collectivité est renseigne (CodColl) :

Règle : Le code collectivité (CodColl) doit être renseigné.

Recommandation : Cette erreur est probablement due à l’oubli de remplissage du champ « Code Coll. » de la fenêtre de modification des informations du flux disponible en double-cliquant sur la ligne du budget à partir de l’écran principal de TotEM.

Ce flux de budget annexe ne comporte pas le n° SIRET du budget principal, veuillez le renseigner.

Règle : Le n° SIRET du budget principal doit obligatoirement être renseigné dans le flux des budgets annexes. (champ IdEtabPal à renseigner)

Recommandation : Ce champ est à renseigner dans votre progiciel financier. Si vous n’y parvenez pas, veuillez contacter votre éditeur en lui demandant de compléter la balise <IdEtabPal V="XXXXXXXXXXXXX"/>.

Ce flux d'une décision modificative ne comporte pas de n° de DM, veuillez en saisir un.

Règle : Le n° de DM doit obligatoirement être renseigné dans les flux des décisions modificatives. (champ NumDec à renseigner)

Recommandation : Cette erreur est probablement due à l’oubli de remplissage du champ « Num. DM » de la fenêtre de modification des informations du flux disponible en double-cliquant sur la ligne du budget à partir de l’écran principal de TotEM.

Ce flux ne comporte pas de n° SIRET, veuillez le renseigner.

Règle : Le n° SIRET du budget doit obligatoirement être renseigné pour tous les flux.

Recommandation : Ce champ est à renseigner dans votre progiciel financier. Si vous n’y parvenez pas, veuillez contacter votre éditeur en lui demandant de compléter la balise <IdEtab V="XXXXXXXXXXXXX"/>.

Ce document est voté sans références fonctionnelles. Veuillez vérifier les lignes budgétaires suivantes qui comportent une référence fonctionnelle :

Règle : Pour les documents budgétaires votés par nature sans référence fonctionnelle, l'usage d'une référence fonctionnelle n'est pas autorisé.

Ce document est voté par nature, veuillez vérifier que chaque ligne budgétaire comporte donc une nature car il y a au moins une ligne qui n'en comporte pas.

Règle : Pour les documents budgétaires votés par fonction, la balise Fonction doit être renseignée pour toutes les lignes budgétaires à l'exception des lignes sur les articles 001 et 002.

Veuillez vérifier que le libelle établissement est renseigne (LibelleEtab) :

Règle : Le libellé de l'établissement (LibelleEtab) doit être renseigné.

Recommandation : Cette erreur est probablement due à l’oubli de remplissage du champ « Budget » de la fenêtre de modification des informations du flux disponible en double-cliquant sur la ligne du budget à partir de l’écran principal de TotEM.

Contrôle de l'usage de la nature

Règle : Nature/@V doit être renseigné pour toutes les lignes budgétaires.

Veuillez vérifier les lignes budgétaires suivantes pour lesquelles le type d'opération d'ordre est renseigné alors que ce sont des opérations réelles :

Règle : Pour les opérations réelles, le type d'opération d'ordre ne doit pas être renseigné. (champ TypOpBudg à ne pas renseigner)

Veuillez vérifier les lignes budgétaires suivantes pour lesquelles le type d'opération d'ordre n'est pas renseigné alors que ce sont des opérations d'ordre :

Règle : Pour les opérations d'ordre, le type d'opération d'ordre doit être obligatoirement renseigné (Intérieur d'une même section ou de section à section). (champ TypOpBudg à renseigner)

Veuillez vérifier les lignes budgétaires suivantes pour lesquelles le type d'opération n'est pas renseigné :

Règle : Il faut obligatoirement indiquer pour chaque ligne budgétaire s'il s'agit d'une opération réelle ou mixte ou d'une opération d'ordre. (champ OpBudg à renseigner)

Veuillez vérifier les codes opération de vos opérations votées car il y a au moins une ligne budgétaire pour laquelle le code opération n'est pas un nombre.

Règle : Le code opération des opérations votées doit être un nombre.

Veuillez vérifier les codes opération de vos opérations votées car il y a au moins une ligne budgétaire pour laquelle le code opération n'est pas supérieur à 10.

Règle : Pour les documents budgétaires M14 et M4, le code opération des opérations votées doit être un nombre supérieur à 10.

Veuillez vérifier que pour chaque ligne budgétaire contenant un code opération, le type d'opération est renseigné. Il y a au moins une ligne pour laquelle ce n'est pas le cas.

Règle : Pour les documents budgétaires M14 et M4, lorsque le code opération est renseigné, le type d'opération doit également être renseigné (voté ou information).

Ce document est voté par nature avec référence fonctionnelle, veuillez vérifier que chaque ligne budgétaire est rattachée à une référence fonctionnelle car il y a au moins une ligne pour laquelle ce n'est pas le cas.

Règle : Pour les documents budgétaires votés par nature avec références fonctionnelles, une référence fonctionnelle doit être renseignée pour chaque ligne budgétaire.

Générer le document budgétaire

Pour générer un document budgétaire et obtenir un aperçu visuel, rendez-vous dans l’onglet « Visualisation », puis sélectionnez « Lancer la visualisation ». TotEM compile alors l’ensemble des données saisies dans une maquette au format PDF. Vous pouvez ensuite consulter votre document en cliquant sur le bouton « Visualiser le PDF ».

Vous pouvez obtenir davantage d’informations en téléchargeant le guide utilisateur

Archives des fichiers tags

Dématérialisation

TotEM

Gérer les finances publiques locales

Activé

Aucun

|

Norme |

Déclinaison |

Nature Vote |

BP |

DM |

BS |

CA |

|---|---|---|---|---|---|---|

|

M14 |

M14_CCAS_INF3500 |

Nature |

||||

|

M14_CCAS_SUP3500 |

Nature |

|||||

|

M14_CE |

Nature |

|||||

|

M14_COM_500_3500 |

Nature |

|||||

|

Présentation simplifiée |

||||||

|

M14_COM_INF500 |

Nature |

|||||

|

Présentation simplifiée |

||||||

|

M14_COM_SUP3500 |

Nature |

|||||

|

Fonction |

||||||

|

Présentation simplifiée |

||||||

|

M4 |

M4 |

Nature |

||||

|

M41 |

Nature |

|||||

|

M43 |

Nature |

|||||

|

M44 |

Nature |

|||||

|

M49_A |

Nature |

|||||

|

M49_D |

Nature |

|||||

|

M52 |

M52 |

Nature |

||||

|

Fonction |

||||||

|

M57 |

M57 _A |

Nature |

||||

|

M57 _D |

Nature |

|||||

|

Fonction |

||||||

|

M61 |

M61 |

Nature |

Préparer et remplir les documents budgétaires

CFU

Dématérialisation

TotEM

Gérer les finances publiques locales

Activé

Aucun

Désactivé

TotEM permet l’élaboration des maquettes budgétaires pour le budget primitif (BP), le budget supplémentaire (BS), le compte administratif (CA) ainsi que les décisions modificatives (DM).

Le compte financier unique (CFU) est également réalisé à partir de TotEM mais doit être enrichi des états du comptables avant le vote et la transmission en préfecture.

Des guides afin de vous aider dans le processus d’enrichissement des annexes ont été réalisés.

Un guide est disponible afin de mieux comprendre leur fonctionnement.

A noter : L'ensemble des guides ci-dessous sont conçus pour les budgets M57D CFU.

- I - A Information statistiques, fiscales et financières

- I - B3.1 Liste des organismes de regroupement

- I - B3.2 et B3.3 Liste des établissements publics créés, Liste des services individualisés dans les budgets annexes

- I - F Taux des contributions et produits afférents en N

- IV - B1.5 Détail des opérations de couverture

- IV - A.3 Présentation agrégée du budget principal et des budgets annexes

- IV - B1.1 Détail des crédits de trésorerie

- IV - B1.9 État de la dette - Autres dettes

- IV - B.2 Méthodes utilisées pour les amortissements

- IV - B.3 État des provisions

- IV - B.4 État des charges transférées

- IV - B.5 Opération pour compte de tiers

- IV - B.6 Prêt

- IV - B7.1 État synthétique des engagements donnés

- IV - B.7.2 État synthétique des engagements reçus

- IV - B7.5 État des contrats de crédit-bail

- IV - B7.6 État des marchés de partenariat

- IV - B.7.7 État des recettes grevées d'une affectations spéciales

- IV- B7.8 B7.9 Autres engagements donnés - reçus

- IV - B.8 Liste des concours attribués à des tiers en nature ou en subventions

- IV- B9 État du personnel

- IV - C2.1 Situation des AP

- IV - C2.2 Situation des AE

- IV - B.10 Liste des organismes dans lesquels la collectivité a pris un engagement financier

- IV - D.1 Liste des services assujettis à la TVA et non érigés en budget annexe

- IV - D.2 Gestion des fonds européens

- IV - D.3 Action et formation des élus

- IV - D4 Formation professionnelle des jeunes

- IV - D.5 Flux croisés

- IV - D6.1 D6.2 Ventilation TEOM, Eau Assainissement, Services Assujettis TVA

- IV - D7.1 D7.2 Ventilation TEOM, Eau Assainissement, Services Assujettis TVA

-

IV - D8.1 et 8.2 Nouveau programme national de renouvellement urbain

A noter : L'ensemble des guides ci-dessous sont conçus pour les budgets M57D BP.

- IV - B1.1 - État de la dette - Détail des crédits de trésorerie

- IV - B1.5 État de la dette. Détail des opérations de couverture

- IV - B1.7 État de la dette - Autres dettes

- IV - B2 - Méthodes utilisées pour les amortissements

- IV - B4 État des charges transférées

- IV - B5 - Détail des chapitres d'opérations pour comptes de tiers

- IV - B6 Prêts

- IV - B7.5 - État des contrats de crédit-bail

- IV - B7.7 - État des recettes grevées d'affectation spéciale

- IV - B8 Subventions versées

- IV - B10- Liste des organismes dans lesquels la collectivité a pris un engagement financier

- IV - D3 Décisions en matière de taux

Afin de faciliter la compréhension du fichier .xml, vous pouvez accéder, à l’aide du bouton ci- dessous bouton, à un document explicatif.

Les maquettes des documents budgétaires sont générées à partir de flux de données issus des progiciels financiers. La bonne alimentation de ces flux est indispensable afin de garantir la conformité des informations présentées.

Vous trouverez ci-joint une documentation destinée aux éditeurs, visant à assurer la cohérence des données transmises, en particulier concernant les restes à réaliser et les reports de l’exercice précédent.

L’aide à la saisie des annexes permet de faire le lien entre les données saisies ou importées dans TotEM (blocs annexes) et leur affichage sur la maquette. Elle permet de comprendre comment chaque donnée saisie apparaît dans la présentation finale.

Ces documents d’aide (maquette technique) reprennent la maquette réglementaire, des éléments complémentaires permettent d’identifier les données saisies dans TotEM (balises, filtres, etc.).

Un guide de lecture de ces documents est également disponible en téléchargement. Il permet de comprendre le fonctionnement des maquettes techniques :

Cliquez sur la croix X du document d’aide à la saisie souhaité pour le télécharger.