L'indicateur de pilotage comptable (IPC) est un indicateur produit, depuis 2020, par la Direction générale des Finances publiques (DGFiP), selon des bases rénovées.

Cet indicateur, produit directement à partir de l’application HELIOS, est inscrit dans le programme annuel de performance (PAP) du programme 156 de l'Etat « Gestion fiscale et financière de l’État et du secteur public local » au titre de l’exercice 2023 (résultats publiés en 2024).

La visibilité offerte à cet indicateur, souhaitée par le Comité de fiabilité des comptes locaux, représente un levier important dans l'amélioration de la qualité comptable de toutes les collectivités locales.

Pour autant, il est souligné que cet indicateur ne vise nullement à se prononcer sur la qualité de la gestion d'une collectivité, sur la qualité de son financement ou sur sa solidité financière.

L'IPC doit ainsi être appréhendé comme un outil partagé entre le l'ordonnateur et le comptable permettant de cibler des actions en vue d’améliorer la qualité comptable ; l’ordonnateur pourra consulter, dans le tableau de bord financier mis à sa disposition, les résultats de sa collectivité ainsi que s’adresser à son comptable (ou son conseiller aux décideurs locaux) afin d’obtenir des précisions.

1. L’IPC est l'un des outils de pilotage et de suivi de la tenue des comptes locaux

L'indicateur de pilotage comptable (IPC) révèle certains points forts et points faibles à partir d’un ensemble d'items extraits des comptabilités générale et auxiliaire de la collectivité ; il dresse des constats sur exercices clos et permet de tracer les évolutions sur plusieurs exercices.

Présenté de façon rénovée à partir des comptes de l’exercice 2021, l'indicateur de pilotage comptable est :

- calculé à partir d’un maximum de 33 contrôles comptables automatisés HÉLIOS (selon le type de collectivités) répartis en 7 thématiques comptables : immobilisations ; provisions et dépréciations, fonds propres et subventions reçues, stocks, trésorerie, comptes de tiers, produits et charges ;

Les contrôles comptables détectent, à partir de l’application HÉLIOS, les mouvements comptables des collectivités et vérifient la conformité de ces derniers avec la réglementation. Il s’agit notamment du contrôle de la régularité des schémas comptables pratiqués, du délai d'apurement de certains comptes transitoires, de l'ouverture et de l'utilisation des comptes prévus par la réglementation, de la cohérence des soldes comptables ou encore dans la cohérence des résultats budgétaires entre l’ordonnateur et le comptable ;

- un test sur comptabilités arrêtées : les résultats de l'IPC d'un exercice donné N sont connus et diffusés dans le tableau de bord financier de l’ordonnateur dès la demande du compte de gestion/financier dans l’application HÉLIOS par le comptable public en N+1 ;

- valorisé sous la forme d’un score sur 100 (qui représente le score global atteint par la collectivité).

Près de 75 500 collectivités et établissements sont inclus dans le périmètre de l'IPC ; il s'agit de l'ensemble des communes, départements, régions, groupements à fiscalité propre (communautés de communes, communautés d'agglomérations, communautés urbaines, métropoles), collectivités territoriales uniques, établissements publics de santé et médicaux sociaux, services public industriels et commerciaux, services départementaux d'incendie et de secours.

L’objectif de cet indicateur est de donner un éclairage sur la comptabilité de chaque collectivité ou budget, en mettant en évidence un certain nombre de points forts et de points faibles, pour identifier les marges de progression et suivre les améliorations apportées.

2. L’analyse de l'IPC sur la qualité des comptes doit être croisée avec d’autres données

Malgré son caractère automatisé, l'IPC ne constitue pas un label de qualité des comptes, ni un critère exclusif d’appréciation de la fiabilité des comptes.

Bien que portant sur des données comptables élargies permettant d’apprécier la fiabilité des comptabilités générale et auxiliaire, l’IPC n'appréhende pas pour autant la qualité du dispositif de contrôle interne au sein des services ordonnateurs et comptables ; or, seul ce dispositif est en mesure d'apporter une assurance raisonnable de la maîtrise des risques financiers, comptables ou budgétaires.

Afin d’appréhender la fiabilité des comptes de façon plus globale, la DGFiP propose dorénavant un dispositif de synthèse de la qualité des comptes réalisée par le comptable ou le CDL visant à établir les points forts et les axes de progression en matière de qualité des comptes à partir de l’analyse des comptes clos.

De plus, la généralisation du compte financier unique permet également aux différents acteurs d’accéder aux résultats des contrôles croisés automatiques des données budgétaires et comptables issues de l’ordonnateur et du comptable. .

Ainsi, une progression importante de l'IPC ou un niveau élevé du score obtenu sans aucune corroboration ne permet pas de conclure que l'entité respecte les principes comptables de régularité, de sincérité et d'image fidèle.

De même, l'IPC ne permet pas de se prononcer sur la qualité de la gestion d'une collectivité, sur la qualité de son financement ou sur sa solidité financière.

Toutefois, cet indicateur permet une amélioration des opérations comptables de base (provisions, amortissements, intégrations d’immobilisations, apurement des comptes d’imputation provisoire…). Pour illustrer, l’absence de provisions et dépréciations de créances est signalée par l’indicateur, permettant ainsi au comptable et à l’ordonnateur de réagir en conséquence.

Ainsi, cet outil rénové reconnu par le réseau des comptables publics et des ordonnateurs permet, grâce à un travail coordonné, une progression de la qualité comptable.

L’IPC doit être appréhendé comme un levier en matière de qualité comptable, mais il ne peut, à lui seul, restituer une évaluation objective de la qualité des comptes d'une entité.

Il doit être perçu à la fois comme un outil et comme une cible intermédiaire dans la conduite des actions de fiabilisation des comptes locaux.

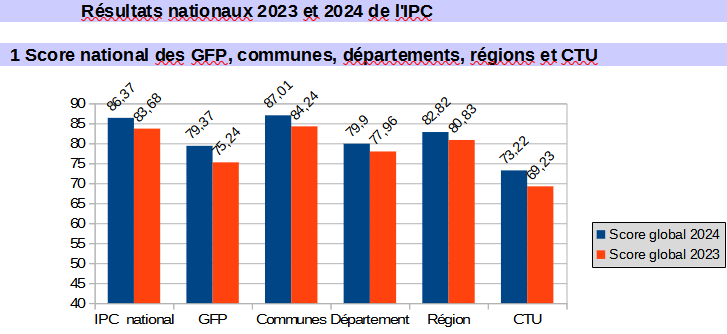

Le score national pondéré de l’IPC pour l’exercice 2024 (86,37/100) s’améliore de 2,69 points par rapport à l’exercice 2023, et confirme ainsi une dynamique positive depuis la mise en place de cet indicateur. L’ensemble des types de collectivités (voir également graphique 2, 3 et 4 ci-dessous) s’inscrivent dans cette tendance y compris pour celles qui étaient traditionnellement plus en retrait comme les CTU.

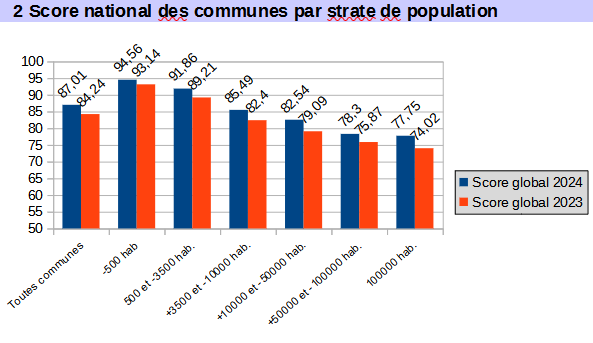

En progression constante, les résultats de l’exercice 2024 toutes strates de communes confondues, mettent en évidence cette année encore une corrélation entre les résultats obtenus et la taille des communes.

Soumises à des règles comptables plus souples (absence d’amortissements obligatoires, de rattachements des charges et des produits à l’exercice, etc) ainsi qu’à des opérations comptables moins complexes générant de fait moins de contrôles au titre de l’IPC, les communes de moins de 3 500 habitants présentent les notes les plus élevées.

À l’inverse, les communes de taille plus importante présentent des enjeux de qualité spécifique et des marges de progrès plus étendues, du fait d’un nombre et d’une diversité d’items testés plus larges, tous domaines confondus. Malgré des résultats en retrait pour cette catégorie, la progression est la plus forte entre 2023 et 2024.

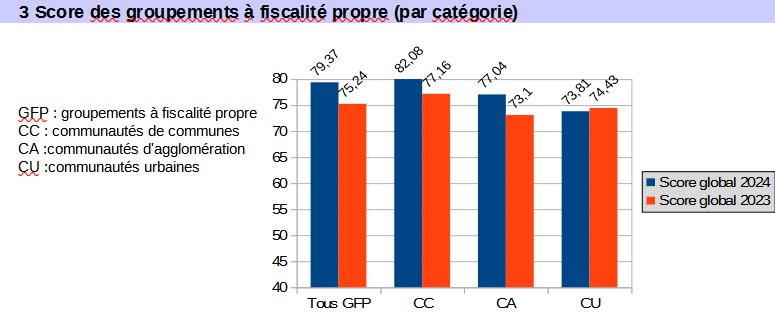

Malgré un tendanciel à la hausse pour cette catégorie de collectivité, les résultats restent en deçà des résultats nationaux. Les communautés urbaines enregistrent même un recul de leurs résultats comparativement à ceux de l'exercice précédent (-0,62 points).

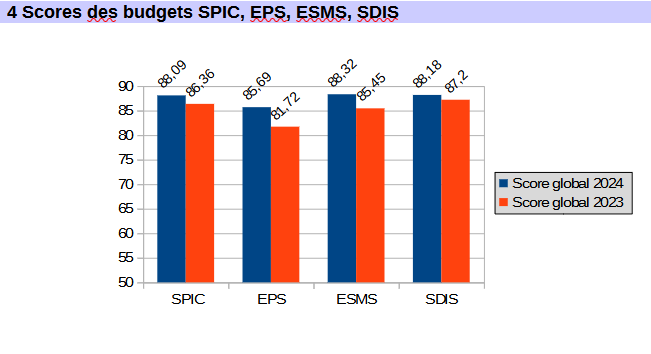

Les résultats 2024 des SPIC, des ESMS et des SDIS confirment une tendance à la hausse depuis plusieurs années. Les EPS en deçà de l’indice national amorce cependant une forte progression de leurs résultats (+ 3,97 points).